Les chiffres trimestriels

Les motorisations alternatives font un malheur

20 avril 2018 agvs-upsa.ch – La filière automobile a connu un premier trimestre 2018 très variable: alors que les ventes de véhicules diesel neufs ont fortement reculé (22’718 VP; -18,2%), les véhicules légers à système de propulsion alternatif enregistrent une croissance significative (4600 VL; +28,5%). Dans le même temps, il s’est également vendu davantage de véhicules à transmission intégrale (35’513 PW; +4,3%).

pd. Au total, 72’089 voitures neuves ont été immatriculées en Suisse et dans la Principauté du Liechtenstein (-0,9%) de janvier à mars. On peut se satisfaire de cette faible diminution par rapport à l’année dernière (moins 680 véhicules) étant donné que Pâques tombait très tôt cette année. Pendant la même période, 213’146 voitures d’occasion ont changé de propriétaire, soit 8347 véhicules de moins que l’année dernière (-3,8%). Un tiers de ce chiffre peut être attribué à l’amélioration du mode de comptabilisation. C’est la raison pour laquelle la diminution de la demande n’a pas non plus (encore) eu de répercussion sur le nombre de jours moyen (67 jours) d’une voiture sur les plateformes en ligne.

Les chiffres de ventes actuels de voitures neuves montrent avant tout une chose: l’omniprésence dans les médias de la problématique du diesel ainsi que les débats qui en résultent sur les interdictions de circuler dans les grandes villes européennes freinent l’envie des particuliers d’acheter des moteurs diesels. Les achats de flottes représentent encore une part importante de la demande de diesels, en raison des avantages encore incontestables au niveau du prix et en matière d’émissions de CO2. L’offre de plus en plus diversifiée de véhicules dotés d’entraînements alternatifs pour le quotidien a su, quant à elle, influencer positivement les décisions d’achat. La forte croissance économique en Suisse (prévisions de BAK Economics concernant le PIB pour 2018: 2,4%) contribuera également à consolider la demande pour le reste de l’année, notamment pour les véhicules électriques qui sont principalement situés dans le segment de prix supérieur.

«Cette tendance pour les énergies alternatives exige des garagistes suisses des compétences et des investissements supplémentaires» explique Urs Wernli, Président central de l’UPSA. «Nos membres doivent par conséquent se former en permanence afin de toujours être à la pointe de la technique.»

Nouvelle hiérarchie

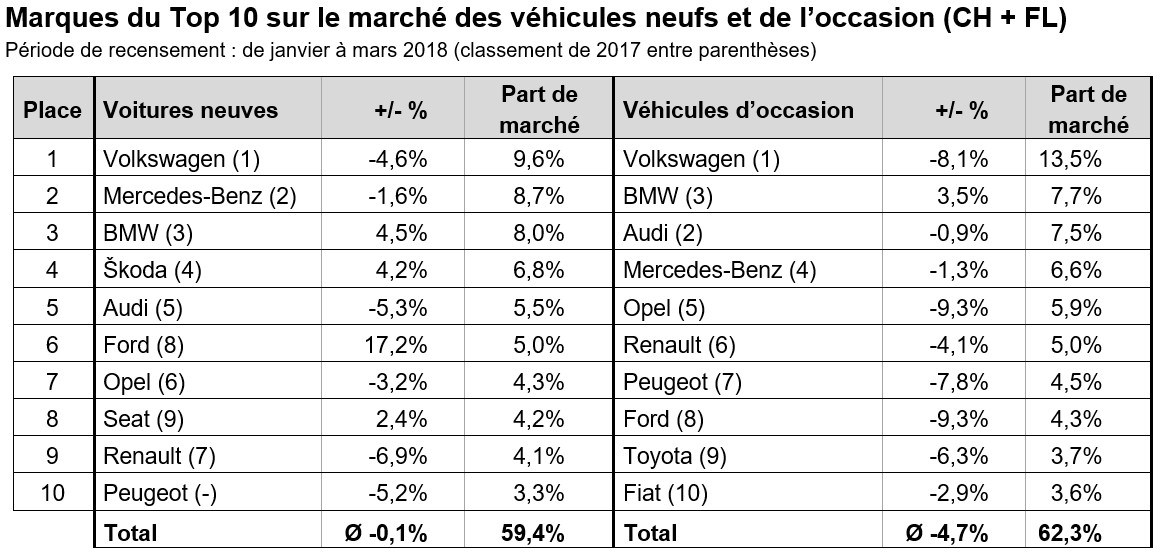

Les 10 marques les plus vendues représentent actuellement une part de marché cumulée de 59,4% sur le marché suisse des voitures neuves. Néanmoins, leur avance sur leurs concurrents, principalement asiatiques, diminue – du moins en ce qui concerne les derniers rangs. Les parts de marché se resserrent également dans le top 10, ce qui a donné lieu à une restructuration du classement entre la 6e et la 10e place lors du premier trimestre 2018. Volkswagen, éternel leader de la branche, a également senti les effets de cette «nouvelle hiérarchie» (6913 VL, 4,6%): la part de marché de la marque principale de Volkswagen AG a chuté sous la valeur historique de 10%, à 9,6%. Mercedes-Benz s’en sort mieux (6236 VL, -1,6%), avec une part de marché de 8,7%, soit seulement 0,9% de moins que Volkswagen. BMW (5737 VL, +4,5 %), Škoda (4930 VL, +4,2%) et Audi (3962 VL, -5,3%) ont également réussi à rester parmi les premiers.

Ford, quant à lui, a connu un premier trimestre fulgurant (3621 VL, +17,2%): l’abandon des modèles «Kuga», «Fiesta» et «Focus» a manifestement inspiré de nombreuses ventes de voitures d’occasion et achats de voitures neuves et ainsi contribué à une ascension de deux rangs dans le classement. Seat (3000 VL, +2,4%) a également progressé d’une place, pendant que Peugeot (2347 VL, -5,2%) réintégrait le top 10 après un an d’absence, aux dépens de Toyota. Opel (3105 VL, -3,2%) et Renault (2954 VL, -6,9%), par contre, sont descendus respectivement d’une place et de deux places.

Boom des motorisations alternatives – Chute du diesel

Une analyse des immatriculations de voitures neuves en fonction de leur mode de propulsion s’avère intéressante, notamment du point de vue de leurs parts de marché. Ainsi, par exemple, l’augmentation de 1,5% à 6,4% de la part de marché de toutes les voitures neuves à motorisation alternative (principalement des voitures électriques et hybrides) par rapport à l’année dernière laisse espérer que l’objectif proclamé par auto-suisse de 10% de «mobilité électrique» pour 2020 est réaliste et que l’objectif politique de 95 grammes de CO2 par kilomètre en moyenne peut être atteint. Les chiffres des immatriculations de véhicules tout-terrain vont pourtant à l’encontre de ces ambitions: avec 49,3% (+2,5%), leur part de marché continue de croître. Il convient de préciser ici que Tesla, par exemple, ne propose plus ses véhicules électriques en Suisse qu’avec transmission intégrale, ce qui devrait être pris en compte dans le bilan CO2 des véhicules 4x4. Notons enfin la chute impressionnante de la part de marché des voitures neuves à moteur diesel de 6,7% par rapport à l’année dernière, pour atteindre seulement 31,5% aujourd’hui.

Les voitures neuves sont (trop) abordables

Cette période de croissance économique profite davantage au marché des voitures neuves qu’au marché des voitures d’occasion. Ce phénomène s’observe par exemple avec la marque Ford: alors que les ventes de voitures neuves ont explosé lors du premier trimestre 2018, avec +17,2%, les ventes d’occasions de Ford ont chuté de 9,3% pendant la même période.

Au total, 213’146 voitures d’occasion ont changé de propriétaire de janvier à mars de cette année. La différence par rapport à l’année dernière (-3,8%) doit être relativisée d’environ un tiers en raison d’un nouveau mode de comptage plus précis. Indépendamment, Volkswagen a également laissé des plumes dans ses ventes d’occasion (28’808 VL, -8,1%), mais a encore renforcé sa première place au top 10. Derrière, seuls BMW (16’462 VL, +3,5%) et Audi (15’949 VL, -0,9%) ont changé de place. Suite du top 10 des marques 2018: Mercedes-Benz (14’148 VL, -1,3%), Opel (12’528 VL, -9,3%), Renault (10’638 VL, -4,1%), Peugeot (9519 VL, -7,8%), Ford (9234 VL, -9,3%), Toyota (7819 VL, -6,3%) et Fiat (7714 VL, -2,9%).

«Le marché des occasions évolue presque exactement comme nous l’avions prévu pour le premier trimestre. Nous misons sur entre 830’000 et 850’000 véritables changements de propriétaire pour l’ensemble de l’année, conformément à nos algorithmes améliorés», ajoute Roland Strilka, Group Director Insights & Analysis DACH chez Eurotax. «Le sentiment d’insécurité qui règne actuellement parmi les acheteurs potentiels de véhicules diesels atteint peu à peu le marché des voitures d’occasion, même si le niveau des prix se maintient. Les gagnants sont à nouveau les véhicules à moteur essence et à motorisation alternative».

Durée d’immobilisation stable

Contrairement à ce qui se faisait dans le passé (analyse des durées d’immobilisation des changements de propriétaire des véhicules de tous âges), Eurotax n’analyse dorénavant que la durée au cours de laquelle les véhicules d’occasion de deux à quatre ans, que l’on ne trouve pas sur les plateformes en ligne, sont proposés à la vente (durée maximale de l’offre: 400 jours). Cette focalisation reproduit assez fidèlement le principal segment d’offres et est en outre en corrélation avec la base de données utilisée dans d’autres produits d’analyse de marché, comme par exemple l’Eurotax Market Radar. Etant donné que la part logistique de la vente (par ex. préparation du véhicule, transfert, encaissement, etc.) n’est plus prise en compte, la durée de l’offre en jours est inférieure à la durée d’immobilisation utilisée jusqu’à présent. Fin mars, la durée moyenne des offres était de 67 jours.

Actuellement, alors que le pouvoir d'achat de nombreux clients leur suffit pour acheter une voiture neuve (avec de généreuses remises), on observe sur le marché des occasions une très forte demande de voitures bon marché dotées d’une petite cylindrée. La durée des offres de petites voitures (57 jours, -10,4%), des microclasses (59 jours, -14,1%) et des voitures de gamme moyenne inférieure (65 jours, -3,3%) a par conséquent diminué pendant le 1er trimestre 2018. La durée des offres des SUV et tout-terrain (65 jours, +6,7%) reste traditionnellement basse. En revanche, les monospaces et minivans (68 jours, +4,7%), les véhicules de gamme moyenne (71 jours, +0,7%) et les occasions de la gamme moyenne supérieure (81 jours, +1,0%) ont dû attendre un nouvel acheteur plus longtemps que les 67 jours de moyenne. Seuls les coupés (84 jours, +7,5%), les cabriolets et les roadsters (84 jours, +3,9%) ainsi que les voitures de luxe (87 jours, +0,2%) ont nécessité des annonces plus longues de la part des revendeurs.